Sommaire

Face au choix d’une hypothèque, beaucoup hésitent entre un taux fixe rassurant et la flexibilité du SARON. Comprendre les différences et les avantages de chaque solution est primordial pour garantir la sécurité de son investissement immobilier. Découvrez dans les paragraphes suivants les points-clés à considérer pour faire un choix éclairé et adapté à vos besoins.

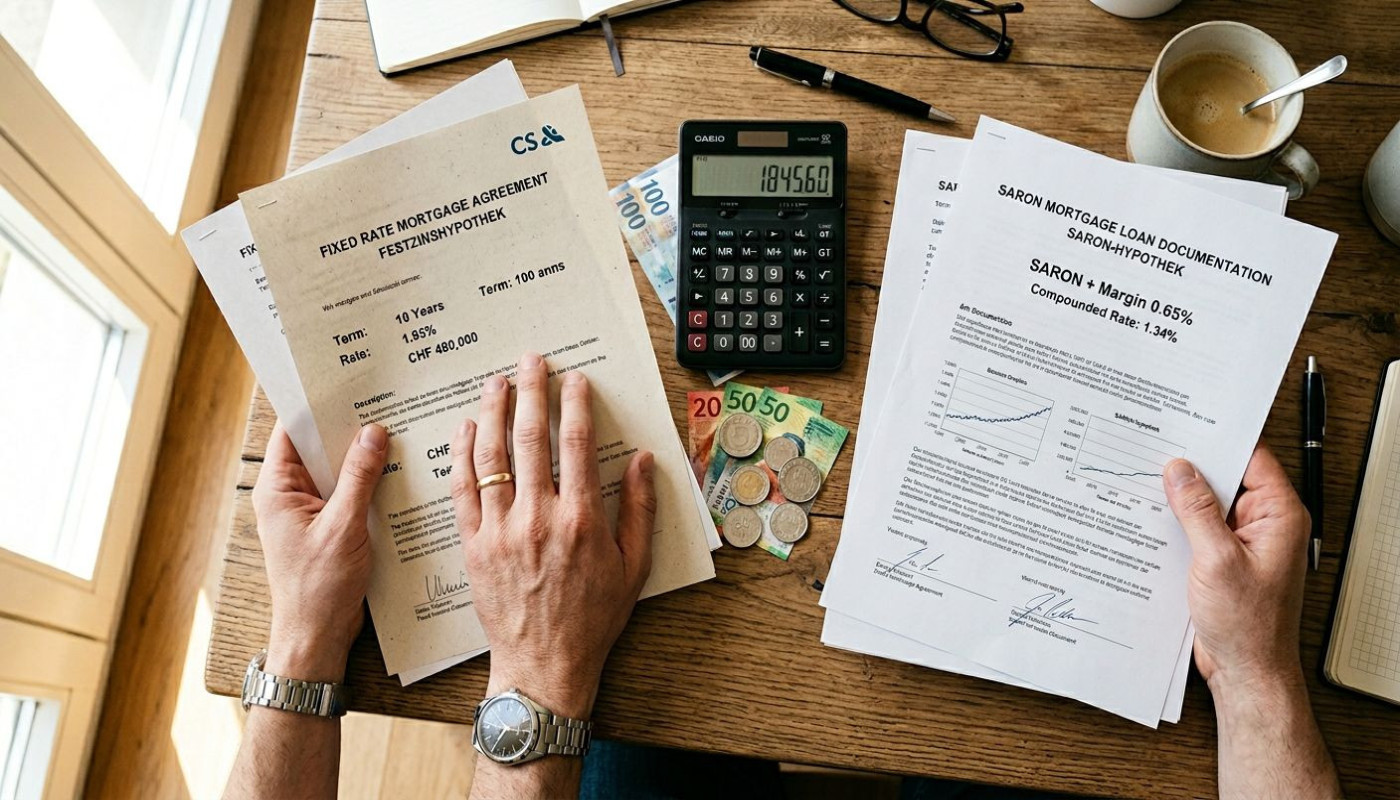

Comprendre le taux fixe

Le taux fixe dans le cadre d’une hypothèque représente une option privilégiée par de nombreux propriétaires en quête de sécurité et de stabilité financière. Avec ce type d’emprunt, le taux nominal reste inchangé durant toute la période contractuelle, ce qui signifie que le montant des mensualités demeure constant. Cela permet d’anticiper et de gérer efficacement son budget immobilier, sans craindre l’influence des fluctuations du marché ou d’éventuelles hausses du taux directeur. Cette prévisibilité protège contre les augmentations soudaines des coûts d’emprunt et assure une visibilité sur l’ensemble du projet immobilier.

Opter pour un taux fixe s’avère particulièrement judicieux lorsque l’environnement économique est incertain ou que le contexte laisse présager des hausses de taux d’intérêt. Ce choix convient aussi parfaitement aux personnes appréciant la stabilité, telles que les familles ou ceux qui planifient à long terme. Le taux fixe constitue une solution rassurante, permettant de sécuriser son investissement et d’éviter tout impact négatif sur la stabilité financière du foyer. Ainsi, il s’impose comme un outil efficace pour celles et ceux qui souhaitent maîtriser leur budget immobilier tout en se prémunissant contre les risques liés à la volatilité du marché.

Découvrir le modèle SARON

Le SARON, ou Swiss Average Rate Overnight, est un taux de référence utilisé sur le marché monétaire suisse à court terme. Ce taux d’intérêt reflète la moyenne pondérée des transactions réelles entre institutions financières, offrant ainsi une transparence optimale dans le calcul du coût de l’argent. Pour ceux qui souhaitent investir dans une hypothèque suisse, le SARON s’impose désormais comme le taux variable de référence, remplaçant les anciens taux Libor. La principale caractéristique du SARON réside dans sa capacité à s’ajuster régulièrement en fonction des conditions du marché monétaire, ce qui distingue nettement ce modèle d’un taux fixe traditionnel.

Opter pour une hypothèque indexée au SARON présente certains atouts, notamment la possibilité de profiter de périodes où les taux d’intérêt sont historiquement bas. Cette transparence sur la formation du taux permet aux emprunteurs d’anticiper plus facilement les évolutions à court terme. Néanmoins, la volatilité inhérente au marché monétaire implique que le montant des mensualités peut varier de façon imprévisible, ce qui peut représenter un défi pour les personnes à la recherche de stabilité financière. L’absence de garantie sur la constance des coûts constitue l’un des principaux points à prendre en compte avant de choisir ce type de taux variable.

Le modèle SARON s’adresse principalement aux profils d’emprunteurs ayant une capacité financière suffisante pour absorber d’éventuelles hausses soudaines du taux d’intérêt. Ceux qui disposent de marges de manœuvre budgétaires et acceptent un certain niveau de risque trouveront dans le SARON une alternative intéressante au taux fixe. Les personnes sensibles aux évolutions du marché monétaire, désireuses de maximiser les économies potentielles en période de taux bas et prêtes à s’adapter à des ajustements réguliers, sont les plus susceptibles de bénéficier pleinement de cette option. Avant toute décision, il reste conseillé de consulter un expert en financement hypothécaire pour une analyse individuelle et approfondie.

Comparer stabilité et flexibilité

Lorsqu’il s’agit de comparaison hypothèque, choisir entre un taux fixe et le SARON repose principalement sur l’équilibre entre stabilité et flexibilité. Le taux fixe garantit un montant régulier des mensualités, offrant ainsi une gestion financière prévisible, et protège contre le risque de marché associé à l’évolution des taux d’intérêt. Par exemple, dans un contexte où les taux sont historiquement bas, opter pour un taux fixe permet de bloquer ces conditions avantageuses sur plusieurs années, ce qui convient particulièrement à ceux qui souhaitent éviter toute surprise budgétaire.

À l’inverse, le SARON séduit par sa flexibilité, car son taux évolue avec le marché monétaire suisse. Cela peut entraîner des économies substantielles si les taux demeurent bas ou baissent, mais implique aussi un risque de marché accru, car une remontée des taux se répercutera rapidement sur les paiements mensuels. Ce choix s’adresse généralement aux emprunteurs disposés à accepter une certaine incertitude ou ayant la capacité d’ajuster leur budget en fonction des fluctuations du marché. Les périodes de volatilité économique peuvent ainsi rendre le SARON moins attractif pour les profils plus prudents, tandis que ceux qui surveillent activement les évolutions peuvent en tirer parti.

Le choix taux dépend donc non seulement des prévisions économiques, mais aussi de la stratégie de gestion financière et de l’appétence au risque de chaque emprunteur. Penser à long terme est essentiel : si la sécurité d’un financement stable sur dix ans prime, le taux fixe s’impose. Pour ceux capables d’assumer le risque de marché et désireux de profiter rapidement de potentielles baisses de taux, le SARON offre plus de souplesse. Pour approfondir cette comparaison ou simuler différentes options, il existe des ressources spécialisées telles que https://www.vision-hypotheques.ch/ permettant d’obtenir des conseils personnalisés adaptés à chaque situation.

Évaluer son profil d’emprunteur

Déterminer le type d’hypothèque idéal commence par une analyse de risque approfondie de son profil emprunteur. Plusieurs critères doivent guider cette démarche : la tolérance au risque, c’est-à-dire la capacité à supporter une variation des taux, joue un rôle déterminant. Ceux qui privilégient la stabilité préfèreront souvent un taux fixe, tandis que les profils plus flexibles, capables d’absorber d’éventuelles fluctuations de charges, pourront envisager le SARON. La situation financière, appréciée via les revenus, les charges, le niveau d’endettement et les réserves d’épargne, influence également le choix hypothèque. Un budget serré orientera vers la sécurité d’un taux fixe, alors qu’une marge de manœuvre financière pourra encourager à tirer profit des opportunités d’un taux variable.

L’horizon de placement, autrement dit la durée pendant laquelle il est prévu de conserver le bien ou de maintenir le crédit, infléchit aussi la décision : un projet à court terme justifie souvent une flexibilité accrue. Pour guider cette réflexion, une grille d’évaluation s’avère utile : se poser les questions suivantes permet d’éclairer sa décision : la stabilité des mensualités est-elle une priorité ? La capacité à absorber une hausse temporaire des taux est-elle réelle ? Les revenus sont-ils susceptibles d’évoluer ? Les besoins individuels, comme la prévoyance familiale ou les projets futurs, complètent la démarche. En croisant ces critères décision, il devient possible de choisir une solution hypothécaire alignée avec sa réalité et ses attentes, pour un engagement en toute sécurité.

Conseils pour bien choisir

Avant de sélectionner entre un taux fixe et SARON pour une hypothèque, il est recommandé de réaliser une simulation de financement, en tenant compte de la capacité d’emprunt, du profil de risque et des objectifs à moyen ou long terme. Une analyse professionnelle s’avère primordiale afin d’identifier la solution la mieux adaptée à la situation personnelle et patrimoniale. Prendre conseil auprès d’un expert en stratégie immobilière permet d’éviter les pièges courants, comme négliger l’impact de la volatilité du SARON ou sous-estimer la sécurité offerte par un taux fixe dans un contexte incertain.

Comparer plusieurs offres avant de s’engager reste essentiel pour profiter des meilleures conditions du marché. Il est fréquent que l’on se précipite sur la première proposition, or un écart de quelques dixièmes de point peut représenter un montant significatif sur la durée totale de l’emprunt. La vigilance lors de la comparaison des conditions (frais annexes, flexibilité, options de remboursement anticipé) permet d’optimiser le coût global et d’éviter des surcoûts inattendus.

Se tenir régulièrement informé sur l’évolution des taux est une démarche recommandée pour tout emprunteur. Les marchés financiers influencent directement le SARON, tandis que le taux fixe dépend des anticipations économiques. Adapter sa stratégie en fonction de ces variations, avec l’aide d’un spécialiste, permet de réagir rapidement aux opportunités ou aux hausses de taux, garantissant ainsi la pérennité et la performance de son investissement immobilier.

Similaire